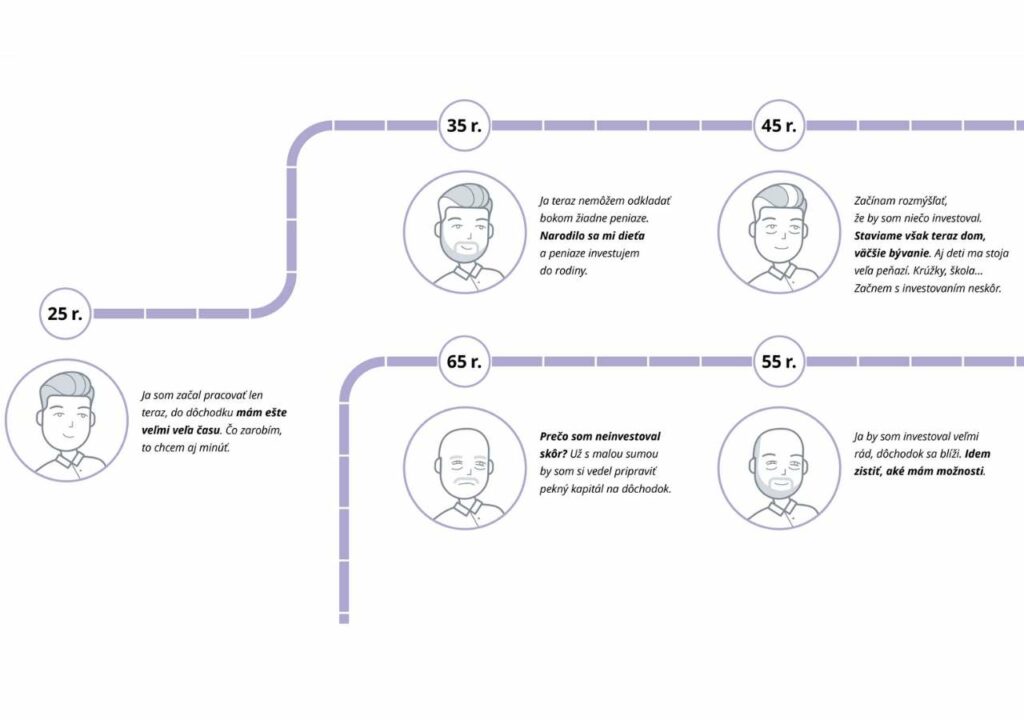

Pri investovaní na dôchodok hrá dôležitú rolu nielen výška vkladov, ale aj čas. Zorientujeme vás a vhodne nastavíme druhý, prípadne tretí dôchodkový pilier a individuálne investície do fondov.

-

Aký fond si mám vybrať v 2. pilieri?

Pokiaľ je váš vek do 45 rokov, tak si vždy nastavte indexový fond v pomere 100%.

Čo ak vaša SDS neponúka indexový fond? Odporúčam prestup do inej SDS, ktorá takýto fond ponúka. Po roku je prestup možný bez poplatku.

-

Mám si zriadiť 3. pilier, ak mi zamestnávateľ nič neprispieva?

Nie, neodporúčam to. Ku svojim peniazom sa dostanete podľa aktuálnej legislatívy len raz za 10 rokov. Navyše sa táto legislatíva môže meniť. Existujú lepšie možnosti na investovanie vlastných peňazí.

-

Ako si mám nastaviť výšku svojho príspevku do 3. piliera a koľko mi má prispievať zamestnávateľ?

- Opýtajte sa vášho zamestnávateľa či je ochotný prispievať vám na 3. pilier (môže a nemusí).

- Spýtajte sa ho na jeho maximálny možný príspevok (napr. 40,- € alebo 1% z hrubej mzdy a podobne).

- Opýtajte sa ho, aký minimálny musí byť váš príspevok, aby ste dostali ten jeho maximálny.

Toto je optimálne nastavenie 3. piliera a využitie príspevku zamestnávateľa na maximum.